お子様をお持ちの方は頭を悩ます”教育費”。結論から言いますとジュニアNISAフル活用してください。学資保険にすべきかなど、悩みますよね。ネットを検索すると、保険会社の煽り情報ばかり。不安な状況から開放し、子供の教育に集中できる状況をつくりましょう!

ジュニアNISAとは?

年間80万円まで、利益分に税金がかからない制度です

NISAの子供版ですね

この制度、今年で終わります

理由は人気がなかったから

人気がなかった理由は、18歳までの引き出し制限

ところが口座開設が急上昇してます

理由は引き出し制限の撤廃

つまり、いつでも引き出しOKということ

(国の施策は強力なので、活用を推奨)

ジュニアNISA開設方法

- お子様の銀行口座をつくります

- 証券口座をつくります

以上。

どこの証券会社が良いの?

- SBI証券

- 楽天証券

がオススメです。

我が家は、楽天銀行だったので楽天証券にしましたが

国内NO1シェアのSBI証券も間違いないです

自分の一般NISAはSBI証券ですが

とても使いやすいです

何を変えば良いの?

- S&P500

投資本50冊は読みましたがこれ一択です

いつ変えば良いの?

- 80万円÷残りの月数

今年しかジュニアNISAは使えませんので

これから始めるからは上記の方法が良いかと

ドルコスト平均法ってやつですね

プロでも先は読めませんから

学資保険は?

- 児童手当を使っちゃう親

には良いと思います、が

使わないでください笑

大切な子供のお金ですから

リターンは、18年で108%とかなので

仮にこの学資保険に100万円入れるとの18年で8万増えるだけ

では、80万円をS&P500を1957年に導入されてからの

10年平均リターン10.7%で、複利18年で計算すると

498万になります

え?ってなりますよね

これが複利の力です

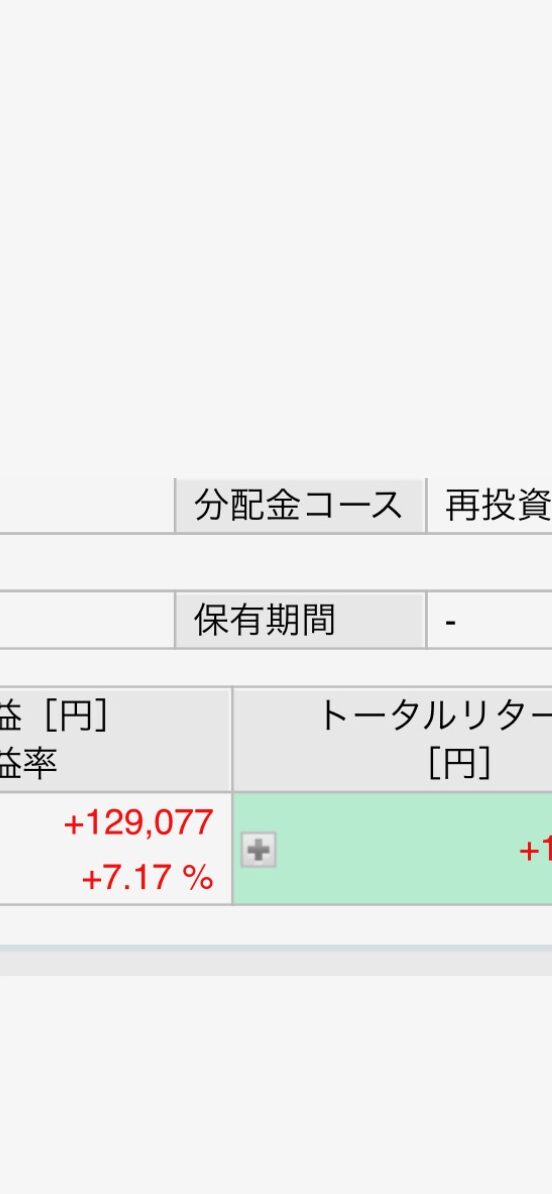

ちなみに我が家の長女(3才)のジュニアNISA今日現在で

シリコンバレーの破綻があり、落ちましたが

学資保険に入れてるよりマシです

複利って時間を味方につけることが大切なので

早く始めたもの勝ちです

娘のこのお金に手をつけるのは、15年後の予定で

3年間、ジュニアNISAやってますので

仮に今の7.17%を15年運用すると

元金240万円→678万円

わお。頑張れアメリカ!って感じですね

学資保険に話を戻しますと

保険って”純保険料”といって

預かったお金を保険に使っている割合のことですが

半分も使ってないんですよ

じゃあ、残りは?

保険社員さんの高いお給料や広告費です

じゃあ、なんで増えるの?

預かったお金を運用してるからです

何事も自分でやるのが一番コスパ良いです

ちなみにS&Pを毎月ドルコスト平均法で買っていれば

プロのトレーダーより勝率高いのでご安心を

子供の口座は分けて

家の口座と一緒にすると

わからなくなるので

必ず口座は分けてください

まとめ

- ジュニアNISAはフル活用

- 学資保険より自分で運用

- 口座は分ける

自動手当ての総額は約200万円です

大金と思いますが

大学などですぐ飛びます泣

なので、お金に育ってもらいましょう

ジュニアNISAは今年で終わりなので

80万円は建て替えになりますが

可愛い子供のためですから

また、将来、親の自分が楽になりますので

是非、活用していきましょう!

コメント